听老会计一席话,揭秘房地产开发与销售的账务处理之道

在与一位从业三十年的老会计深入交流后,我才恍然发现,房地产开发的账务处理虽看似庞大复杂,但一旦理清其核心逻辑与业务链条,便能化繁为简,脉络清晰。房地产开发与销售的账务处理,本质上紧密围绕“资金循环”与“成本归集”两大主线展开,只要把握关键节点,处理起来便能得心应手。

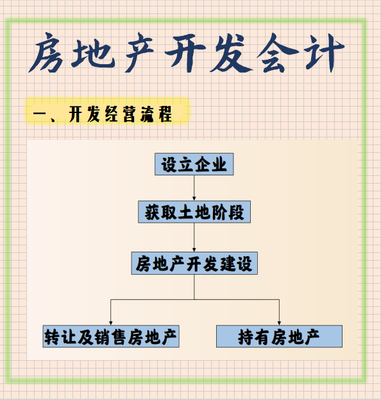

一、 开发阶段:成本归集是核心

房地产开发的起点是获取土地。支付的土地出让金、契税、拆迁补偿费等,构成“开发成本——土地征用及拆迁补偿费”的核心。这一阶段的关键在于,所有为项目开发直接发生的、能够合理分摊的支出,都必须准确归集至开发成本科目下。

随后进入建设阶段,发生的建筑安装工程费、基础设施费、公共配套设施费以及开发间接费用(如项目管理人员工资、借款利息等),需分别计入“开发成本”的相应明细科目。老会计特别强调:“成本归集一定要‘跟项目走’,专款专用,清晰分明。利息资本化的起止时点、公共配套的界定与分摊,这些细节往往是重点,也是审计关注的关键。” 此阶段的账务处理,如同为整个项目建造一个清晰的“成本池”,所有投入皆汇集于此,为后续的结转和计量打下坚实基础。

二、 预售与销售阶段:收入确认与税负管理是关键

在项目取得预售许可证后,即可进行预售。此时收到的购房款,会计上作为“预收账款”处理,同时需要预缴增值税、土地增值税及企业所得税。老会计提醒:“预售款不是收入,切记不可提前结转。但相关的税金预缴必须及时足额,这是监管红线。”

当项目竣工完成,达到竣工验收备案、交付使用的条件时,才迎来收入确认的节点。此时,财务工作迎来高潮:

- 收入确认:将符合收入确认条件的“预收账款”结转为“主营业务收入”,通常以交楼为标志。

- 成本结转:将归集完毕的“开发成本”结转入“主营业务成本”,实现收入与成本的匹配。这是计算项目毛利的关键一步。

- 税金清算:对预缴的增值税、土地增值税进行清算,多退少补;企业所得税也进入正式汇算清缴阶段。

三、 贯穿始终的三大管控要点

老会计,让账务处理“简单”起来的秘诀,在于全程抓好三个要点:

- 合同管理:所有经济业务必须依据合同进行,付款、成本归集都要与合同条款、工程进度挂钩。合同是账务处理的原始依据和防线。

- 票据管理:及时取得合法有效的税务发票(特别是增值税专用发票),是成本入账和进项抵扣的前提,务必做到“票款一致”、“票实相符”。

- 项目辅助核算:在财务系统中,必须按开发项目(甚至分期、分业态)进行精细化的辅助核算。从土地款到最后一笔营销费,所有收支都应按项目清晰归类,这是成本准确归集和结转的生命线。

****

房地产开发账务处理,其“简单”并非指工作量小,而是指逻辑清晰、有章可循。它如同一场围绕特定项目进行的漫长“马拉松”,而非杂乱无章的“短跑”。只要深刻理解“资金流入流出”与“成本归集分摊”这两条生命线,严格遵循从获取土地、建设开发、预售回款到竣工交付、成本结转的收入确认全流程,并辅以严谨的合同、票据及项目核算管理,再复杂的房地产项目账务也能变得条理分明、可控可查。听完老会计的透彻解析,方能领悟:专业之道,在于将复杂的系统分解为可执行的简单规则,并持之以恒地落实。

如若转载,请注明出处:http://www.lydhdc.com/product/2.html

更新时间:2026-04-22 15:30:59